Comment améliorer votre score de crédit

Découvrez des stratégies efficaces pour améliorer votre score de crédit et accéder à de meilleures conditions de prêt.

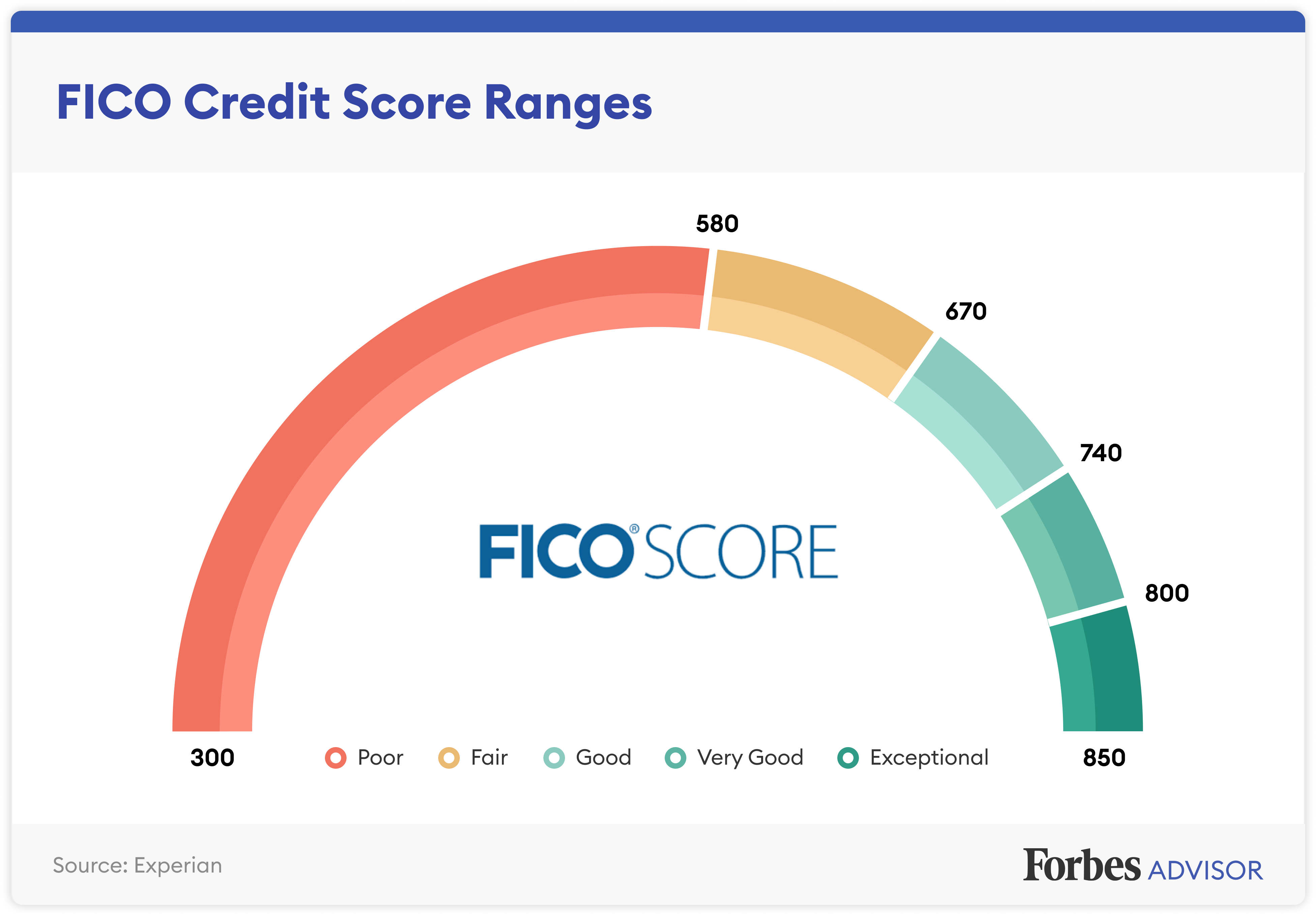

Comprendre votre score de crédit

Votre score de crédit est un nombre qui reflète votre capacité à rembourser vos dettes. Il est calculé à partir de plusieurs facteurs, tels que votre historique de paiement, le montant total de votre dette, la durée de votre historique de crédit, les types de crédit utilisés et les nouvelles demandes de crédit. Comprendre ces éléments est crucial pour améliorer votre score. Par exemple, un historique de paiement impeccable montre que vous êtes un emprunteur fiable, tandis qu'une dette élevée peut indiquer des difficultés financières. Connaître ces détails vous permet de cibler les domaines à améliorer pour augmenter votre score de crédit.

Payer vos factures à temps

L'un des facteurs les plus importants pour un bon score de crédit est le paiement ponctuel de vos factures. Les retards de paiement peuvent avoir un impact négatif significatif sur votre score. Pour éviter cela, mettez en place des rappels ou des prélèvements automatiques pour vous assurer que vos factures sont payées à temps. Même un seul retard peut rester sur votre dossier de crédit pendant plusieurs années, affectant ainsi votre capacité à obtenir des prêts futurs. En maintenant une discipline stricte dans le paiement de vos factures, vous pouvez progressivement améliorer votre score de crédit.

Réduire votre dette

Un autre aspect crucial pour améliorer votre score de crédit est de réduire votre niveau de dette. Avoir trop de dettes par rapport à votre revenu peut nuire à votre score. Commencez par rembourser les dettes avec les taux d'intérêt les plus élevés. Utilisez des méthodes comme la boule de neige ou l'avalanche pour gérer vos paiements de manière efficace. En réduisant progressivement votre dette, vous libérez non seulement des ressources financières, mais vous améliorez également votre ratio dette/revenu, ce qui est bénéfique pour votre score de crédit.

Limiter les nouvelles demandes de crédit

Faire trop de demandes de crédit en peu de temps peut être perçu comme un signe de difficultés financières par les agences de crédit. Chaque demande de crédit entraîne une enquête sur votre dossier, ce qui peut temporairement faire baisser votre score. Pour éviter cela, limitez vos demandes de crédit à celles qui sont vraiment nécessaires. Si vous devez demander un crédit, essayez de regrouper vos demandes sur une courte période pour minimiser l'impact sur votre score.

Utiliser le crédit de manière responsable

Utiliser le crédit de manière responsable est essentiel pour maintenir un bon score de crédit. Cela signifie ne pas utiliser votre crédit au maximum de sa capacité et gérer vos lignes de crédit de manière équilibrée. Essayez de maintenir votre utilisation du crédit en dessous de 30% de votre limite totale. Par exemple, si vous avez une carte de crédit avec une limite de 1 000 euros, essayez de ne pas dépasser 300 euros de solde. Cette gestion prudente montre que vous êtes capable de contrôler vos dépenses et de rembourser vos dettes, ce qui est favorable pour votre score de crédit.

Vérifier régulièrement votre rapport de crédit

Il est important de vérifier régulièrement votre rapport de crédit pour vous assurer qu'il n'y a pas d'erreurs ou d'activités frauduleuses. Les erreurs dans votre rapport peuvent affecter négativement votre score. Vous avez le droit de demander une copie gratuite de votre rapport de crédit chaque année auprès des principales agences de crédit. Examinez attentivement chaque section de votre rapport et contestez toute information incorrecte. En gardant un œil sur votre rapport de crédit, vous pouvez rapidement résoudre les problèmes et maintenir un bon score de crédit.

Diversifier vos types de crédit

Avoir une diversité de types de crédit peut également améliorer votre score. Les agences de crédit aiment voir que vous pouvez gérer différents types de dettes, comme des cartes de crédit, des prêts auto et des prêts hypothécaires. Cependant, cela ne signifie pas que vous devez contracter des dettes inutiles. Si vous n'avez actuellement que des cartes de crédit, envisager d'ajouter un petit prêt personnel ou un prêt étudiant peut diversifier votre profil de crédit. Cette diversité montre que vous avez une expérience de gestion de différents types de crédit, ce qui peut être bénéfique pour votre score.

Éviter les fermetures de comptes inutiles

Enfin, éviter de fermer des comptes de crédit inutiles peut aider à maintenir un bon score de crédit. La durée de votre historique de crédit est un facteur clé dans le calcul de votre score. Fermer un compte ancien peut raccourcir votre historique de crédit et nuire à votre score. Si vous devez fermer un compte, essayez de conserver les comptes les plus anciens ouverts. Même si vous n'utilisez pas un compte régulièrement, le garder ouvert avec un solde nul peut être bénéfique pour votre score global. En gérant soigneusement vos comptes, vous pouvez maintenir un bon score de crédit.