Les bases de la gestion de budget personnel

Apprenez les fondamentaux de la gestion de budget personnel pour mieux contrôler vos finances et atteindre vos objectifs financiers.

Comprendre l'importance de la gestion de budget personnel

La gestion de budget personnel est une compétence essentielle qui permet de contrôler ses finances et d'assurer une stabilité financière. Elle consiste à suivre ses revenus et ses dépenses afin de prendre des décisions éclairées sur la manière de dépenser et d'économiser son argent. Une bonne gestion de budget permet de préparer l'avenir, d'éviter les dettes excessives et de réaliser des objectifs financiers à long terme. Par exemple, elle peut aider à économiser pour l'achat d'une maison, pour les études des enfants ou pour la retraite. En comprenant l'importance de la gestion de budget, on peut développer des habitudes financières saines et éviter les pièges courants liés à la mauvaise gestion de l'argent.

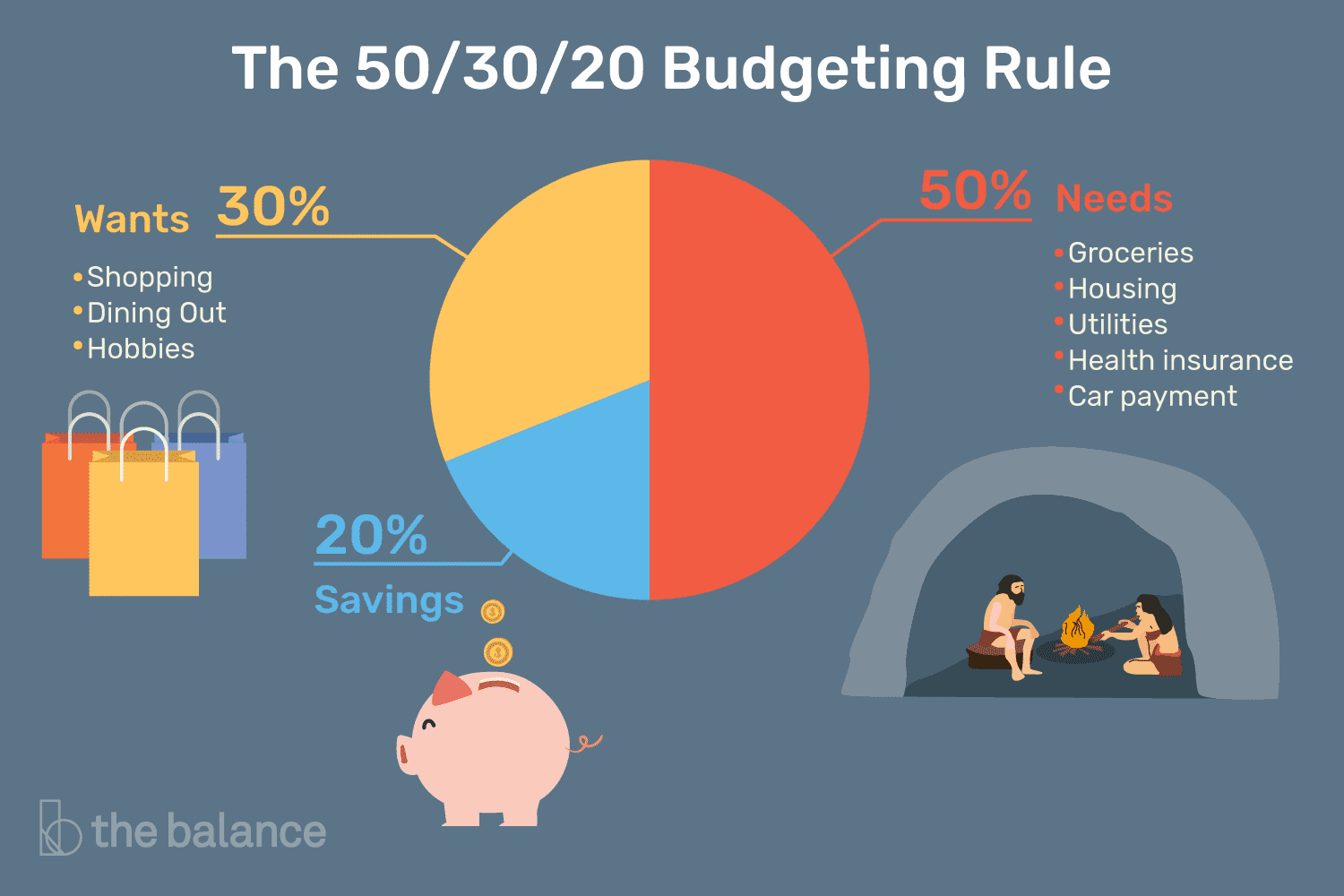

Établir un budget réaliste

Pour commencer, il est crucial d'établir un budget réaliste qui reflète fidèlement vos revenus et vos dépenses. Cela implique de faire un inventaire complet de toutes vos sources de revenus, y compris les salaires, les primes, les revenus de location, etc. Ensuite, il faut dresser la liste de toutes vos dépenses, en incluant les factures mensuelles, les dépenses alimentaires, les frais de transport, et les loisirs. Une fois ces éléments répertoriés, vous pouvez comparer vos revenus à vos dépenses pour voir si vous vivez au-dessus de vos moyens. Si c'est le cas, il est nécessaire de réajuster votre budget en réduisant certaines dépenses ou en augmentant vos revenus. L'objectif est de créer un budget qui soit à la fois réalisable et équilibré.

Suivre et ajuster ses dépenses

Une fois le budget établi, il est essentiel de suivre régulièrement ses dépenses pour s'assurer que l'on respecte les limites fixées. Pour ce faire, vous pouvez utiliser des outils de suivi de budget comme des applications mobiles, des feuilles de calcul ou même un carnet de notes. L'idée est de noter chaque dépense au fur et à mesure qu'elle se produit. Cela permet non seulement de garder une trace précise de l'argent dépensé, mais aussi d'identifier les domaines où vous pourriez réduire les coûts. Par exemple, si vous constatez que vous dépensez trop en sorties au restaurant, vous pourriez décider de cuisiner davantage à la maison. En ajustant vos dépenses régulièrement, vous pouvez rester fidèle à votre budget et éviter les surprises désagréables en fin de mois.

Épargner pour les imprévus

Un aspect crucial de la gestion de budget personnel est de prévoir des économies pour les imprévus. Les imprévus peuvent inclure des urgences médicales, des réparations de voiture ou des pertes d'emploi. Pour faire face à ces situations sans stress financier, il est recommandé de constituer un fonds d'urgence. Ce fonds devrait idéalement représenter trois à six mois de vos dépenses courantes. Pour le constituer, vous pouvez mettre de côté une petite somme d'argent chaque mois jusqu'à atteindre cet objectif. Avoir un fonds d'urgence vous offre une sécurité financière et vous permet de gérer les imprévus sans avoir recours à des emprunts ou à des dettes.

Planifier pour les objectifs à long terme

La gestion de budget personnel ne se limite pas aux dépenses courantes et aux imprévus; elle inclut également la planification pour les objectifs à long terme. Ces objectifs peuvent varier d'une personne à l'autre, mais ils incluent souvent l'achat d'une maison, l'éducation des enfants, ou la préparation de la retraite. Pour atteindre ces objectifs, il est important de commencer à épargner dès que possible. Vous pouvez ouvrir des comptes d'épargne dédiés à chaque objectif et y verser régulièrement des contributions. De plus, investir dans des instruments financiers comme les actions, les obligations ou les fonds communs de placement peut aider à faire fructifier votre épargne. La clé est de planifier à l'avance et de rester discipliné dans vos efforts d'épargne.

Éviter les dettes excessives

Enfin, une bonne gestion de budget personnel implique d'éviter les dettes excessives. Les dettes peuvent rapidement devenir un fardeau financier si elles ne sont pas gérées correctement. Pour éviter cette situation, il est crucial de vivre selon ses moyens et de ne pas dépenser plus que ce que l'on gagne. Si vous devez emprunter de l'argent, faites-le de manière responsable et assurez-vous de pouvoir rembourser vos dettes dans les délais convenus. Évitez les cartes de crédit à taux d'intérêt élevé et privilégiez les prêts à faible taux d'intérêt. En gérant vos dettes de manière proactive, vous pouvez éviter les problèmes financiers et maintenir une bonne santé financière à long terme.